Fermata #184 - La Svezia cashless è il regno delle cyber-truffe

Il Paese scandinavo è all'avanguardia dell'eliminazione del contante, eppure le truffe nel mondo dei pagamenti digitali contano il 2,5% del Pil. Intanto, l'UE punta il dito contro la crittografia.

“I bitcoin non sono solo la nuova frontiera della tecnologia informatica applicata all’economia e alla finanza, ma anche strumenti per il riciclaggio e le transazioni illegali di mafie e terrorismo nel web" - Vincenzo Musacchio, criminologo, Rai News.

“I limiti all’uso del contante rappresentano un ostacolo per diverse forme di criminalità ed evasione” - Bankitalia, Corriere.

“Rialzare a € 5.000 il tetto al contante è una misura che favorisce il riciclaggio e il nero”, Franco Mirabelli, Domani.

Qui puoi ascoltare un estratto gratuito di Bitcoin Train Podcast!

Per accedere alla completa versione narrata dell’articolo ed entrare nel gruppo Telegram dedicato alla newsletter, abbonati a Bitcoin Train. Puoi farlo sia pagando in bitcoin (clicca qui) che in euro (clicca qui).

Da anni l’immaginario collettivo, alimentato dalla stampa tradizionale, associa direttamente criptovalute e contanti al mondo del crimine e del riciclaggio. Bitcoin e criptovalute, per via della loro breve storia, hanno questo stigma quasi fin dalla loro nascita. Il contante, invece, ha assunto un’accezione sempre più negativa con il progressivo diffondersi dei pagamenti digitali dei circuiti tradizionali. Il tracciamento e la trasparenza apparentemente garantiti da POS e pagamenti telematici hanno conquistato il favore di politica, giornalisti e opinione pubblica con la promessa di un futuro con meno crimine e più legalità.

La cronaca, tuttavia, ci mostra una realtà molto diversa.

Il caso svedese

“Come la corsa all'abbandono della carta moneta ha creato terreno fertile per i criminali”.

E’ questo il titolo dell’inchiesta di Bloomberg sui pagamenti digitali in Svezia pubblicata lo scorso 21 giugno. Gli autori Niclas Rolander e Jonas Ekblom spiegano come la transizione della Svezia verso un'economia senza contante sia iniziata negli anni '90, in risposta a un'ondata di rapine armate. Il risultato è che nel 2022 solo l'8% degli svedesi ha dichiarato di aver utilizzato contanti per il loro ultimo acquisto.

Una transizione così rapida è stata facilitata da BankID, il sistema di identità elettronica più diffuso in Svezia, utilizzato per l’autenticazione e la firma digitale. Introdotto inizialmente nel 2001 e adottato su larga scala nel 2005, BankID è oggi parte integrante della vita quotidiana svedese: viene utilizzato per tutto, dalla dichiarazione dei redditi all'acquisto di biglietti dell'autobus.

Spendere bitcoin non è mai stato così facile: nasce la Carta Bitrefill!

Bitrefill, sponsor di questa newsletter, ha appena lanciato la sua nuova carta VISA per rendere l’esperienza di spesa ancora più fluida. Ricarica il saldo della carta direttamente in bitcoin e spendi euro in qualunque attività che accetta il circuito VISA.

La carta virtuale è già compatibile con Google Pay, lo sarà presto con Apple Pay e a breve arriverà anche la carta fisica per prelevare al bancomat. Richiedila subito da qui.

La Carta Bitrefill applica in totale trasparenza una commissione di deposito dell’1,99%, nessuna tariffa nascosta.

Iscriviti a Bitrefill con il codice d’invito “bitcointrain” per avere un EXTRA CASHBACK in bitcoin del 10% sui tuoi acquisti e avere accesso ai voucher di oltre 10.000 aziende in 180 Paesi.

***Attenzione: a differenza dei voucher, la generazione di una Carta Bitrefill richiede la verifica dell’identità. Scegli consapevolmente.***

BankID: il centro delle frodi digitali

BankID è gestito centralmente da un consorzio di banche svedesi: Finansiell ID-Teknik BID AB. Per attivare il servizio i cittadini vanno in banca, presentano i loro documenti e l’istituto di credito crea un certificato digitale personalizzato che viene installato sul dispositivo dell’utente (solitamente lo smartphone).

Ma nonostante la ripetizione degli slogan che attribuiscono ai pagamenti digitali una comodità e una sicurezza senza precedenti, anche BankID è soggetto alle vulnerabilità del Web.

La criminalità digitale in Svezia è raddoppiata dal 2021, diventando un rischio crescente per l'economia nordica. Nel 2023 sono stati sottratti 1,2 miliardi di corone - equivalenti a oltre €100 milioni - con frodi riconducibili ad attacchi di phising, malware o man-in-the-middle. Secondo le stime delle forze dell'ordine, le frodi nel mondo dei pagamenti digitali in Svezia rappresenterebbero fino al 2,5% del Pil del Paese.

Le truffe non colpiscono solo i consumatori, ma si infiltrano anche nel sistema di welfare, con criminali che utilizzano false società per riciclare denaro e ottenere prestiti bancari e pagamenti assistenziali. Le frodi nel welfare sono passate da meno di 9.000 nel 2014 a oltre 23.000 nel 2023, una crescita talmente preoccupante che il governo svedese ha istituito un’agenzia dedicata esclusivamente a monitorare i pagamenti assistenziali errati.

Tutto questo senza tenere in considerazione le conseguenze di secondo e terzo ordine dei leak di dati e dei furti d’identità resi possibili da un sistema centralizzato utilizzato su così larga scala.

Ma il danno è la crittografia

In questo contesto, tuttavia, la principale preoccupazione dell’Europa sembra essere una di quelle tecnologie che aiutano a prevenire certi attacchi: la crittografia.

L’11 giugno l’EU Innovation Hub for Internal Security ha pubblicato il “Primo Report sulla Crittografia”, con l’obiettivo dichiarato di esaminare “come tutelare la privacy dei cittadini consentendo al contempo indagini e procedimenti penali”.

Pur riconoscendo il ruolo centrale della crittografia nella protezione della privacy, il documento si focalizza sulla cosiddetta "problematica del going dark", ossia l'incapacità delle autorità di accedere a documenti crittografati, complicando le indagini su attività criminali. E il tema della criptovalute è centrale.

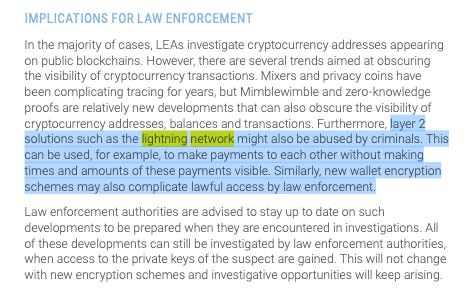

Il report punta il dito in particolare contro i Layer-2, citando anche il Lightning Network.

Anche le soluzioni di Layer-2, come il Lightning Network, potrebbero essere sfruttate dai criminali. Ad esempio, possono essere utilizzate per effettuare pagamenti reciproci senza rendere visibili l'ora e l'importo di tali pagamenti.

Sicurezza o sorveglianza?

Da un lato, in Svezia i pagamenti digitali tradizionali non hanno risolto il problema delle truffe e della criminalità, anzi, potrebbero averlo peggiorato. Dall'altro lato, la crittografia, pur essendo riconosciuta come uno strumento essenziale per la privacy, viene considerata una minaccia, specialmente in relazione alle criptovalute.

La domanda è semplice: perché non incentivare l'adozione di tecnologie orientate alla privacy e soprattutto gratuite come Bitcoin, invece di costruire enormi infrastrutture informatiche che, alla fine, si rivelano dei succosi honeypot di dati?

Forse la risposta risiede nella finalità ultima delle autorità: non la sicurezza delle persone, ma la capacità di sorvegliarle.