Kakeibo.

In giapponese esiste un termine che indica un metodo molto diffuso per tenere sotto controllo le proprie spese. E’ tanto semplice quanto efficace: consiste nel segnarsi in un taccuino le entrate e le uscite economiche per non spendere più di ciò che si guadagna. La parola, pronunciata kah-keh-boh, significa letteralmente registro finanziario della famiglia.

Storia di risparmio e tradizione

L’esistenza di tale usanza non è un caso: la propensione al risparmio delle famiglie giapponesi è storicamente più elevata rispetto a quella di molte altre nazioni. Il Giappone è uno degli ultimi baluardi della cultura del risparmio.

Questa caratteristica ha contribuito a sostenere negli anni l'investimento interno e l'accumulo di capitale, fattori cruciali per lo sviluppo tecnologico e l'innovazione. La combinazione di questi aspetti con il fortissimo senso dell’etica del lavoro presente nel paese del Sol Levante, ha permesso al Giappone di diventare uno dei leader mondiali nel settore tecnologico, mantenendo però allo stesso tempo un profondo rispetto per le tradizioni e i valori culturali. L’isola nipponica è un esempio unico al mondo di bilanciamento tra progresso tecnologico e continuità storica.

La resistenza al consumismo

Non è un caso che si distingua anche per un minor impatto del consumismo. Nonostante la globalizzazione, l’isola ha saputo meglio preservare la propria identità culturale rispetto alle potenze occidentali. Un report di McKinsey ha evidenziato che solo dal 2010 le abitudini di consumo dei giapponesi - storicamente inclini a pochi acquisti ma di qualità - hanno iniziato a cambiare verso acquisti più frequenti, spinte in particolare dalla diffusione dell’e-commerce.

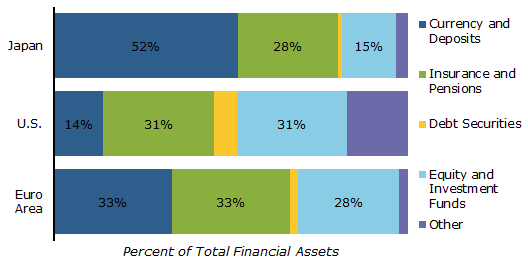

Una società ancora cash-based

Come si manifesta questa radicata cultura del risparmio? Nel cash. La preferenza delle famiglie giapponesi per la banconota è celebre: nel 2018, oltre il 50% delle loro attività finanziarie era detenuta in contanti1. Una percentuale significativamente più alta rispetto ad altre economie avanzate, come gli Stati Uniti e l’Eurozona, dove il contante rappresenta rispettivamente il 14% e il 33% delle attività finanziarie totali.

L'amore verso il cash può essere in parte spiegato dalla storia economica del Giappone, caratterizzata da prolungati periodi di bassa inflazione o persino di deflazione, scenari che hanno offerto l’incentivo a detenere liquidità.

Un incentivo, tuttavia, che con ogni probabilità non durerà ancora a lungo: l’equilibrio Giapponese sta venendo gradualmente eroso.

L’incentivo alla spesa del governo

Il primo ministro giapponese Fumio Kishida ha recentemente proposto un piano di spesa pubblica per il 2024 che ammonta a 29.000 miliardi di yen, l’equivalente di $200 miliardi. Secondo il governo il programma sarebbe un modo per combattere l’inflazione.

I critici suggeriscono che l’annuncio del piano arrivi in un momento di calo della popolarità del primo ministro e che, dunque, Kishida abbia bisogno di comprare a suon di sussidi i voti futuri. L’idea del governo, infatti, è quella di destinare le banconote fresche di stampa al taglio delle tasse sul reddito, al turismo, all’export, alle opere pubbliche e alla natalità (il Giappone è notoriamente il Paese con l’età media più alta del mondo).

Che malpensanti, questi critici. Il miglior modo di arginare l’aumento dei prezzi non può essere che quello di creare nuovo denaro! Sì perché, come riportato da Nikkei, ben l’80% dell’intero pacchetto di spesa sarà finanziato dall’emissione di nuovo debito. Dunque, tramite l’operazione del quantitative easing2 della banca centrale, la creazione di denaro dal nulla.

Le conseguenze sul potere d’acquisto dei giapponesi

Se nel brevissimo periodo i bonus potrebbero tornare comodi ai consumatori, nel medio-lungo termine gli effetti non saranno piacevoli. Il Giappone è già oggi il Paese con il rapporto debito/Pil più alto al mondo: gli $8.200 miliardi di debito pubblico rappresentano più del doppio del valore dell’intera economia nazionale.

Parte di questo problema è dovuta alla politica monetaria ultra-espansiva di Bank of Japan, la banca centrale giapponese, che da anni mantiene gli interessi prossimi allo zero, quando non persino negativi3. La perseveranza della BOJ, in contrasto con il comportamento diametralmente opposto della Federal Reserve negli Stati Uniti - che ha operato il rialzo dei tassi d’interesse più repentino della storia negli ultimi 18 mesi - ha anche portato a una drastica svalutazione dello yen nei confronti del dollaro: -17% solamente nel 2023.

Si sa, la svalutazione incentiva l’esportazione e disincentiva l’importazione. Anche in questo caso, cattive notizie. Se storicamente il Giappone ha spesso mantenuto in positivo la bilancia degli scambi - esportazioni superiori alle importazioni - le cose negli ultimi anni sono cambiate. Nel 2022, le importazioni di Tokyo ammontavano a $ 897 miliardi, a fronte di esportazioni per $747 miliardi: un deficit commerciale di $150 miliardi.

La spirale non è destinata a fermare la sua corsa. Più liquidità circolante - derivante da politiche monetarie espansive e stimoli governativi - implica più inflazione, la quale porta a più svalutazione, la quale porta a un aumento dei costi d’importazione, i quali portano a un aumento del costo della vita per i cittadini giapponesi.

La crescita della preferenza temporale implicata dai meccanismi del mondo fiat ha già iniziato a contagiare il Giappone, nonostante le resistenze culturali abbiano rallentato drasticamente il declino avanzato che caratterizza già oggi il resto dell’Occidente. I giapponesi avranno bisogno di Bitcoin, anche se ancora non lo sanno.

L’acquisto da parte della banca centrale dei titoli di debito nazionali.

L’attuale tasso d’interesse imposto da Bank of Japan è dello -0,1%.