Fermata #95 - I segni di cedimento dell'impero

Con il terzo fallimento bancario in poche settimane, il rischio default sul debito sovrano e una crisi immobiliare alle porte, la principale economia mondiale si mostra sempre più vulnerabile

Non si dormono sonni tranquilli a Washington.

Lo scorso marzo il crollo di Silicon Valley Bank segnava il secondo più grande fallimento bancario degli Stati Uniti, seguito pochi giorni dopo dalla chiusura di Signature Bank. A fine aprile il secondo gradino del podio è stato nuovamente aggiornato: è arrivato il default di First Republic Bank, istituto che gestiva $233 miliardi in asset a fronte dei $209 miliardi di SVB.

L’innalzamento dei tassi d’interesse da parte della Federal Reserve, in una guerra aperta all’inflazione, continua a fare vittime nel mondo finanziario e pone un rischio anche alle casse del governo americano, ormai costretto a innalzare ripetutamente il limite massimo del debito per non essere costretto a dichiarare default.

Qui puoi ascoltare un estratto gratuito di Bitcoin Train Podcast!

Per accedere alla completa versione narrata dell’articolo ed entrare nel gruppo Telegram dedicato alla newsletter, abbonati a Bitcoin Train. Puoi farlo sia pagando in bitcoin (clicca qui) che in euro (clicca qui).

L’acquisizione di JP Morgan e i rischi del settore bancario

Così come Silicon Valley Bank - il cui fallimento è descritto nella fermata #84 - First Republic era un istituto focalizzato su una clientela facoltosa. I suoi banchieri attiravano i clienti con mutui a basso costo e tassi di risparmio interessanti, per poi vendergli attività a più alto profitto come la gestione patrimoniale. In cambio, i clienti raramente si rendevano inadempienti sui loro prestiti e parcheggiavano in banca ingenti somme di denaro che potevano essere prestate altrove.

Innalzamento degli interessi e depositi non assicurati

Molti clienti di SVB e di First Republic avevano conti correnti ricolmi di liquidità, ben oltre il limite di $250.000 assicurato dalla FDIC in caso di defalut dell’istituto. Così come quelli della banca Californiana, anche i clienti di First Republic hanno iniziato a ritirare velocemente i soldi dai propri conti quando era diventato evidente che le perdite della banca, a fronte del repentino rialzo dei tassi della Fed1, avrebbero potuto rappresentare una minaccia concreta.

Nell’ultimo rapporto annuale di First Republic è emerso che le perdite non realizzate (dunque la svalutazione del portafoglio) degli investimenti detenuti fino a scadenza (principalmente Treasury Usa) ammontava a ben $4,8 miliardi a dicembre 2022, a fronte dei soli $53 milioni dell’anno precedente. A questo si sono aggiunte le più recenti previsioni degli analisti, che nel solo primo trimestre 2023 stimavano un’ulteriore perdita tra i 9,4 e i 13,5 miliardi di dollari.

Il risultato è un film già visto: corsa agli sportelli, crollo in borsa e fallimento.

Il Dipartimento californiano per la Protezione e l'Innovazione Finanziaria (DFPI) ha rilevato First Republic lunedì 1 maggio, passandola all’FDIC come curatore fallimentare. A quel punto è partita l’asta che ha portato il regolatore ad accettare l’offerta di quello che a oggi è il più grande colosso bancario americano, JP Morgan Chase: quest’ultimo ha acquisito tutti i depositi, compresi quelli non assicurati, e quasi tutte le attività di First Republic Bank.

JPMorgan è talmente dominante che per legge non avrebbe potuto acquistare First Republic, perché nessuna banca può avere più del 10% dei depositi negli Stati Uniti. Solo dopo il fallimento dell’istituto JPMorgan è potuta entrare in gioco.

Un rischio sistemico

Il primo maggio il presidente americano Joe Biden ci ha tenuto a dichiarare che “il sistema bancario è sano e salvo”. Tuttavia, molti esperti faticano a essere ottimisti. Il professor Amit Seru, esperto bancario dell'Università di Stanford, ha spiegato recentemente che “migliaia di banche sono sott’acqua. […] Non facciamo finta che questa situazione riguardi solo Silicon Valley Bank e First Republic. Gran parte del sistema bancario statunitense è potenzialmente insolvente”.

Un rapporto dell'Università di Stanford redatto, tra gli altri, dallo stesso professore, ha calcolato come oltre 2.315 banche statunitensi, quasi la metà del Paese, abbiano attualmente un attivo inferiore alle loro passività. Nel complesso, i loro asset valgono circa $2.000 miliardi in meno delle loro liabilities. Significa, in poche parole, che il sistema bancario sta operando in perdita: si sta lentamente dissanguando e, di tanto in tanto, qualcuno ci lascia le penne. Nel report si legge anche che tra “le 10 banche più vulnerabili” non ci sono solo attività di piccola o media taglia ma anche “un’entità globale con asset in gestione dal valore di oltre $1.000 miliardi”, insieme ad altre tre grandi banche.

Insomma, lo stato di salute del sistema finanziario unito all’imperterrito rialzo degli interessi della Federal Reserve, fa pensare che l’economia tradizionale sia seduta - tra mille dichiarazioni di rassicurazione - su una bomba a orologeria.

Non solo banche: debito e immobiliare

A contornare il periodo nero del sistema bancario c’è un altro pericolo raramente così concreto: quello del default degli Stati Uniti.

Il tetto del debito

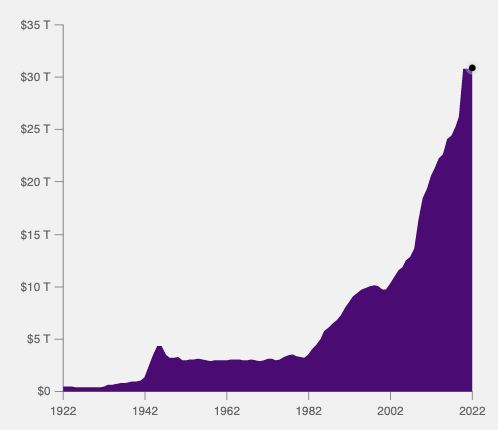

Sì, avete letto bene. Il Paese più potente al mondo è a un passo dal dichiarare bancarotta. Negli Usa il Congresso controlla la quantità di denaro a disposizione del governo tramite il cosiddetto debt ceiling, il tetto al debito: un limite ai soldi che l’esecutivo può prendere in prestito per la propria spesa pubblica. Il punto è che, essendo ogni Stato in costante perdita, per ripagare il debito passato è sempre necessario fare nuovo debito. Ed è così che il debito pubblico cresce costantemente. Oggi, per esempio, quello statunitense ammonta a $31.000 miliardi, a fronte degli $11.000 di 20 anni fa.

“Qual è il problema? Basta alzare il tetto del debito”, penserete.

Corretto. L’innalzamento o la sospensione del tetto del debito è ordinaria amministrazione oltreoceano: nella storia l’operazione è andata a buon fine circa 90 volte e sempre più frequentemente con il passare degli anni. Ma le cose oggi stanno diversamente.

All’interno del Congresso molti repubblicani chiedono tagli alla spesa pubblica e meno interventismo del governo per autorizzare un nuovo innalzamento del debito ma l’amministrazione Biden non sembra disposta a piegarsi. Il dibattito è molto acceso e i tempi sono stretti.

Il 19 gennaio gli Stati Uniti hanno ufficialmente raggiunto il limite del debito, spingendo il Dipartimento del Tesoro a ricorrere a misure straordinarie per continuare a pagare le spese correnti ed evitare un default. Il primo maggio il Segretario al Tesoro Yellen ha avvertito i legislatori che gli Stati Uniti potrebbero esaurire la liquidità entro giugno se il limite massimo di indebitamento non verrà aumentato o sospeso.

Gli Stati Uniti stanno per fallire?

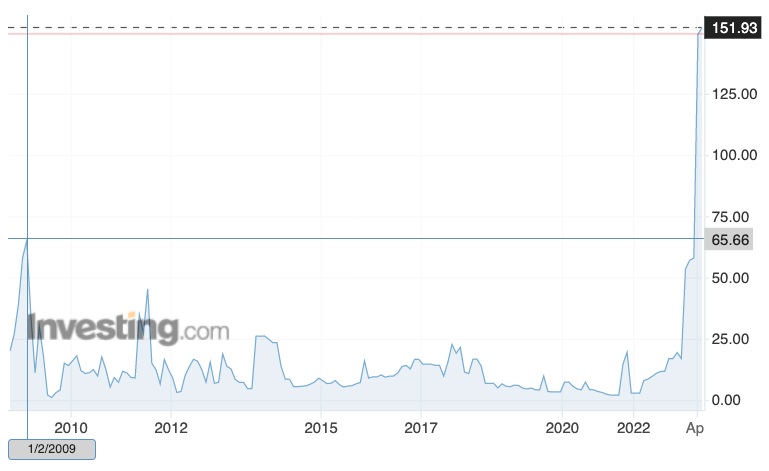

Come sempre i migliori indicatori li offre il mercato. I Cds (credit default swap) sui conti pubblici statunitensi - prodotti derivati che consistono in scommesse sul default del Paese - negli ultimi quattro mesi hanno raggiunto vette vertiginose. Il loro valore è superiore al doppio di quello del picco del 2009, in piena crisi subprime, ed è quasi decuplicato rispetto allo scorso dicembre.

Questo significa che siamo a un passo dal fallimento degli Stati Uniti? Non ancora.

Difficile pensare che un modo per alzare ulteriormente il tetto del debito non verrà trovato entro fine mese, altrimenti avrebbe davvero inizio l’apocalisse dell’economia tradizionale.

Tuttavia, il segnale è chiaro: gli investitori speculano sui Cds americani perché sanno che in uno scenario senza precedenti come quello attuale - inflazione alta e tassi d’interesse alti - sarà sempre più complicato finanziare le casse pubbliche. In particolare in un momento in cui quest’ultime, più o meno direttamente a seconda dei casi, sono chiamate a salvare gli istituti bancari che vanno gambe all’aria.

Il contagio dei bond

L’innalzamento dei tassi d’interesse è il fulcro delle conseguenze che stanno vivendo e vivranno sempre più i mercati. In un mercato drogato di credito facile, diminuire drasticamente le dosi porta a crisi profonde.

Tassi alti significano anche meno mutui. Molti meno, secondo il capo degli investimenti di Morgan Stanley Wealth Management. Lisa Shalett ha scritto recentemente in una nota che “le valutazioni degli immobili a uso ufficio e commerciale potrebbero crollare del 40% dal picco alla fine di quest'anno”. Ha poi aggiunto che “più del 50% dei $2.900 miliardi di mutui commerciali dovrà essere rinegoziato nei prossimi 24 mesi, quando i nuovi tassi di prestito aumenteranno probabilmente di 350-450 punti base”.

A complicare la questione c'è il fatto che le banche medio-piccole sono la principale fonte di credito per il mercato immobiliare commerciale: detengono circa l'80% del debito del settore. Quelle stesse banche che si trovano sull’orlo del precipizio per aver investito migliaia di miliardi in quelli che erano considerati come la principale riserva di valore globale: i Treasury Usa.

Crisi del settore bancario, di quello immobiliare e del debito sovrano. Vi ricorda qualcosa? Rispetto al 2008, però, il mondo oggi conosce un’alternativa funzionante da oltre 14 anni.

Allacciate le cinture. Bitcoin è pronto ad accogliere tutti coloro che saranno costretti a lanciarsi da un transatlantico affondante chiamato sistema fiat. E non passerà inosservato.

Vieni alla BTC Prague!

Nuovo speaker annunciato da BTC Prague, la conferenza Bitcoin più grande d’Europa che si terrà a Praga dall’8 al 10 giugno!

Michael Bumann è uno sviluppatore Bitcoin ed è co-fondatore dell’app Lightning Alby.

Usa il codice BTCTRAIN per ottenere il 10% di sconto sui biglietti d’ingresso. Ulteriore sconto del 5% pagando in bitcoin. Biglietti acquistabili da qui.

Online su YouTube la live di lunedì scorso con Massimo Musumeci

E’ online il nuovo video-approfondimento dedicato al tema della settimana di Bitcoin Train sul canale YouTube di Massimo Musumeci, fisico, ricercatore Bitcoin ed esperto di privacy e sicurezza informatica.

Questo lunedì si è parlato della minaccia al software open-source rappresentata da due casi diversi: quello che coinvolge Craig Wright e il nuovo regolamento europeo Cyber Resilience Act. Appuntamento a lunedì 8 maggio!

L’adozione di Bitcoin in El Salvador: un nuovo libro tutto italiano

E’ uscito il libro di Riccardo Giorgio Frega sull’adozione di Bitcoin in El Salvador! Riccardo, insieme a Laura Nori, ha viaggiato il Paese centroamericano - dalle principali città ai più remoti villaggi dispersi nella natura - per documentare come la popolazione locale stia vivendo l’introduzione di Bitcoin come valuta a corso legale. Lettura obbligatoria.

Potete acquistare il libro su Amazon oppure, per pagare in bitcoin, contattando direttamente la casa editrice.